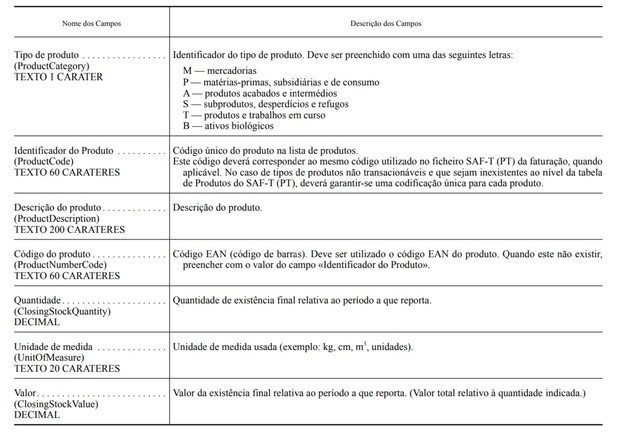

Ficheiro de comunicação do inventário valorizado e ativos biológicos

Quando vier a ser aplicada a Portaria de 2019, o ficheiro de inventário a utilizar no reporte à Autoridade Tributária será diferente do habitual. Prevê-se que o novo modelo seja aplicado ao inventário do final de 2023, a comunicar no início de 2024. O novo ficheiro inclui no “Tipo de Produto”, também os ativos biológicos (identificados com a letra B), bem como a valorização total de cada produto:

Ativos biológicos: quais integrar

Os ativos biológicos distinguem-se entre os “consumíveis” (sub-conta 371) e os “de produção” (sub-conta 372). Os ativos biológicos de produção não devem ser relacionados na comunicação dos inventários, já que não são inventário. Apenas os produtos agrícolas que são colhidos desses ativos biológicos é que são inventário. Na verdade, quando são “colhidos” passam a ser “consumíveis”, transitando para uma conta de inventário. E apenas quando os produtos agrícolas são colhidos no exercício a que a comunicação se reporta, é que deverão fazer parte da lista. No âmbito da NCM (Normalização Contabilística para Microentidades), os ativos biológicos de produção devem ser contabilizados como itens de ativos fixos tangíveis (parágrafo 7.2 da NCM), com classificação na conta 433 - "Equipamentos básicos". Logo, também no caso destas entidades, apenas os ativos biológicos consumíveis devem ser listados, e estes só são “consumíveis” após a colheita.Quem está obrigado a comunicar

As condições dos sujeitos passivos com obrigação de comunicação são as que constam do artigo 3.º- A do Decreto-Lei n.º 198/2012, de 24 de agosto, na redação introduzida pelo Decreto-Lei n.º 28/2019, de 15 de fevereiro, ou seja:- tenham sede, estabelecimento estável ou domicílio fiscal em território nacional;

- disponham de contabilidade organizada; e

- não estejam enquadrados no regime simplificado de tributação.

Como comunicar o inventário de existências

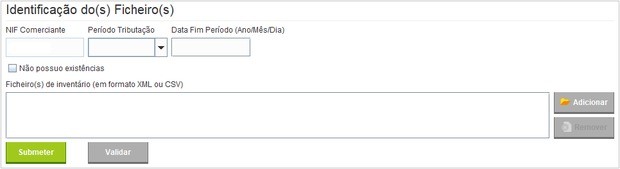

A comunicação de inventário de existências à AT é feita através do e-fatura. Após autenticação, selecione a opção "Inventários" para aceder à comunicação de inventários: A comunicação de inventário pode ser feita em ficheiro CSV (texto), com os campos separados por ponto e vírgula, ou em formato XML, podendo-se submeter um ou mais ficheiros:

A comunicação de inventário pode ser feita em ficheiro CSV (texto), com os campos separados por ponto e vírgula, ou em formato XML, podendo-se submeter um ou mais ficheiros: É necessário carregar em “Submeter” para iniciar o processo de validação. Depois da validação, é gravado no computador do cliente um ficheiro único que reúne a informação enviada à AT:

É necessário carregar em “Submeter” para iniciar o processo de validação. Depois da validação, é gravado no computador do cliente um ficheiro único que reúne a informação enviada à AT:

Elementos a comunicar

Os elementos obrigatórios na comunicação são os seguintes:- número de identificação fiscal;

- período de tributação do inventário;

- data de referência do inventário (deve corresponder ao fim do período de tributação);

- ficheiro com tabela de inventário com identificação de cada produto segundo a estrutura de informação da AT;

- declarar que não tem inventários no fim do período de tributação, quando aplicável.

Como corrigir erros na comunicação

Se constatar erros na comunicação que acabou de fazer, submeta nova comunicação corrigida. O ficheiro considerado pela AT, para um determinado período, é sempre o último submetido.Quem tem dispensa de comunicação

Estão dispensadas de fazer a comunicação dos inventários as pessoas, singulares ou coletivas, a quem seja aplicável o regime simplificado de tributação, no ano a que o inventário se reporta, independentemente do valor do volume de negócios. Quem não tiver existências, mas cumpra os requisitos que obrigam à entrega do inventário, declara no site e-fatura que não tem existências (opção “Não possuo existências”, seguida de “Submeter”).Documentação de suporte

Inicialmente prevista para entrar em vigor em 2020, depois em 2021 e, ainda, em 2022, a Portaria n.º 126/2019, de 2 de maio (que alterou a Portaria n.º 2/2015, de 6 de janeiro), não entra em vigor, como estava previsto, em 2023. Consulte as duas publicações:A flexibilização do calendário fiscal, onde se inclui a dilatação do prazo da comunicação de inventários em 2023, está disponível em Despacho SEAF, de 13 de dezembro de 2022.A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.

Tome melhores decisões financeiras

O Doutor Finanças pode ajudar:

Novo Crédito Habitação

Encontre um crédito ajustado à sua carteira evite gastar milhares de euros em juros

Negociar Crédito Habitação Atual

Encontre melhores condições para o seu caso e poupe todos os meses

Seguros Vida e Não Vida

Encontre as coberturas de seguro adequadas às suas necessidades

Energia

Torne a sua casa mais eficiente, mais amiga do ambiente e poupe na fatura de energia

Vários

créditos

Junte os vários encargos num só e ganhe folga no orçamento mensal

A Sofia reduziu em mais de 40% na sua prestação

Saiba como podemos ajudar a poupar no seu crédito habitação

Deixe o seu comentário