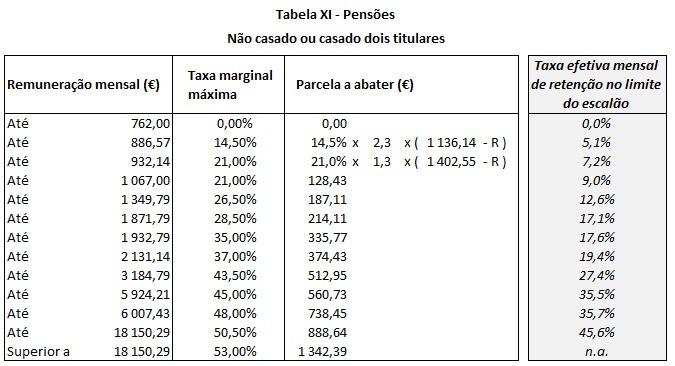

- IRS = 0

- escalão até 886,57 €; taxa marginal 14,5%

- parcela a abater do escalão = 14,5% x 2,3 x (1.136,14 - 800) = 112,10 €

- IRS = 800 x 14,5% - 112,10 = 3 € (arredondamento à unidade inferior, conforme norma legal)

- escalão até 1.349,79 €; taxa marginal 26,5%

- IRS = 1.200 x 26,5% - 187,11 = 130 €

- taxa efetiva de IRS = 130 ÷ 1.200 = 10,8%

- escalão até 2.284,71 €; taxa marginal 27,58%

- IRS = 2.000 x 27,58% - 269,35 = 282 €

- taxa efetiva de IRS = 282 ÷ 2.000 = 14,1%

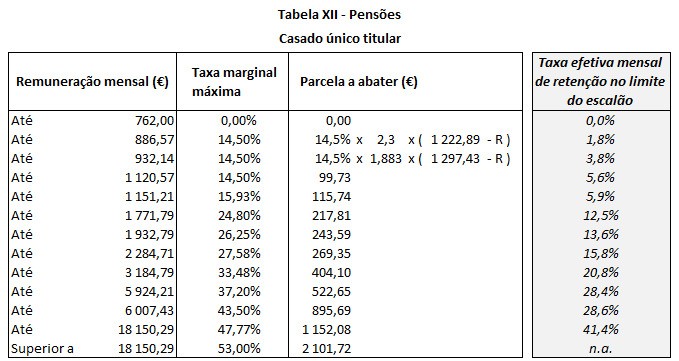

A forma de calcular o imposto é sempre a mesma, para qualquer tabela. Neste caso, os rendimentos até 1.573,29 € estão isentos de retenção na fonte.

Para uma pensão de 1.600 €, os cálculos seriam:

A forma de calcular o imposto é sempre a mesma, para qualquer tabela. Neste caso, os rendimentos até 1.573,29 € estão isentos de retenção na fonte.

Para uma pensão de 1.600 €, os cálculos seriam:- escalão até 1.692,86 €; taxa marginal 25,65%

- IRS = 1.600 x 25,65% - 403,94 € = 6 €

- taxa efetiva de IRS = 6 ÷ 1.600 = 0,375%

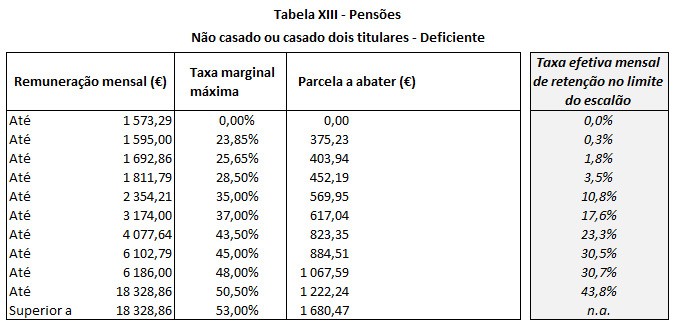

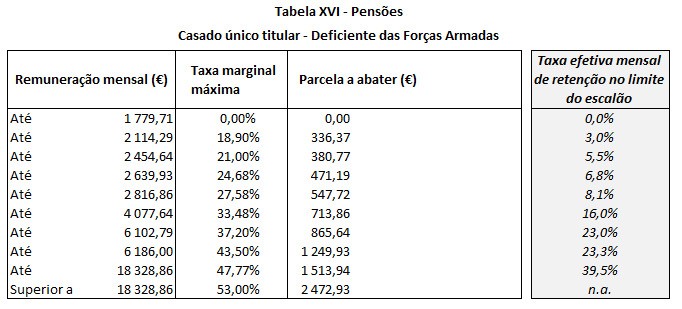

Contribuintes nesta situação (casado, um único titular deficiente) não pagam IRS até aos 1.744,18 euros.

Para uma pensão de 1.800 €, os cálculos seriam:

Contribuintes nesta situação (casado, um único titular deficiente) não pagam IRS até aos 1.744,18 euros.

Para uma pensão de 1.800 €, os cálculos seriam:- escalão até 2.144,29 €; taxa marginal 18,90%

- IRS = 1.800 x 18,90% - 329,65 € = 10 €

- taxa efetiva de IRS =10 ÷ 1.800 = 0,625% (taxa efetiva de quase 0%, uma vez que o rendimento está muito próximo do escalão anterior, cuja taxa é 0%)

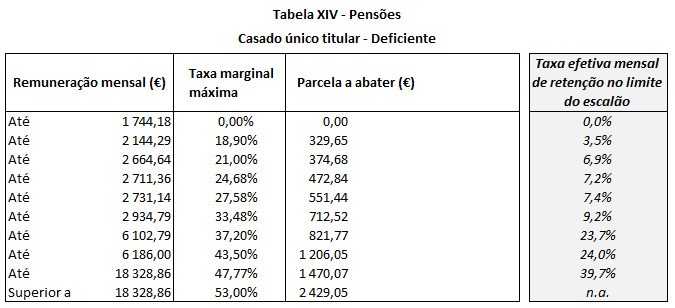

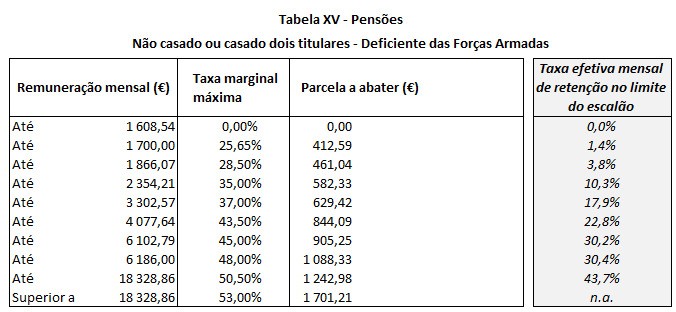

Para estes contribuintes, da tabela XV, a isenção de IRS vai até aos 1.608,54 euros.

Um exemplo uma pensão de 3.300 €:

Para estes contribuintes, da tabela XV, a isenção de IRS vai até aos 1.608,54 euros.

Um exemplo uma pensão de 3.300 €:- rendimento de 3.300 euros;

- escalão até 3.302,57 €; taxa marginal 37%

- IRS = 3.300 x 37% - 629,42 € = 591 €

- taxa efetiva de IRS = 591 ÷ 3.300 = 17,9%

Como vimos, a metodologia das novas tabelas passa a ser idêntica à dos escalões do IRS, a mesma utilizada no cálculo anual do imposto.

O novo modelo pretende evitar as situações em que os aumentos de remuneração bruta levam a diminuições da remuneração líquida (regressividade do imposto).

Por outro lado, visam continuar a aproximar o valor da retenção na fonte ao imposto que é efetivamente apurado no ano seguinte. Deste modo, desconta-se ligeiramente menos mensalmente, mas o dinheiro a reaver do Estado em 2024 será também menor (reembolso de IRS menor).Nota: tal como no modelo anterior, as tabelas de pensionistas não levam em conta a existência de dependentes.

Como vimos, a metodologia das novas tabelas passa a ser idêntica à dos escalões do IRS, a mesma utilizada no cálculo anual do imposto.

O novo modelo pretende evitar as situações em que os aumentos de remuneração bruta levam a diminuições da remuneração líquida (regressividade do imposto).

Por outro lado, visam continuar a aproximar o valor da retenção na fonte ao imposto que é efetivamente apurado no ano seguinte. Deste modo, desconta-se ligeiramente menos mensalmente, mas o dinheiro a reaver do Estado em 2024 será também menor (reembolso de IRS menor).Nota: tal como no modelo anterior, as tabelas de pensionistas não levam em conta a existência de dependentes.Qual será, de facto, o aumento das pensões em 2023?

Inicialmente, segundo o Governo, parte do aumento devido aos pensionistas em 2023, teria sido entregue antecipadamente em outubro de 2022 (a meia pensão recebida). Ainda de acordo com o Governo, o remanescente legal devido aos pensionistas, seria atribuído em janeiro. Segundo ele, este aumento e a parte entregue em outubro, deveriam perfazer o aumento automático, resultante da fórmula legal de atualização das pensões (a Lei de Bases da Segurança Social). Com a justificação da entrega de 50% em outubro, a aplicação da fórmula legal tinha ficado "suspensa" ou, na verdade, a lei tinha sido violada. Isto porque, a partir de 2024, os pensionistas seriam penalizados, ainda que a fórmula de cálculo fosse retomada nessa data. Isto aconteceria porque a base de cálculo para 2024 era inferior ao que deveria ser, já que metade do aumento não estava incluído no patamar de partida de 2023 (apenas estaria o aumento de janeiro e não a parte entregue em outubro de 2022). Este era um motivo legal que iria surgir, mais tarde ou mais cedo. O Governo acabou por dar um passo atrás, aproveitando também a folga orçamental, e decidiu pagar aos pensionistas o que estava em falta. É este montante que será pago em julho. Assim, em conclusão, os aumentos a considerar para os pensionistas em 2023 são os seguintes:- pensões até 960,86 euros: 4,83% em janeiro + 3,57% em julho = aumento total de 8,4%;

- pensões entre 960,86 euros e 2.882,58 euros: 4,49% em janeiro + 3,57% em julho = aumento total de 8,06%;

- pensões entre 2.882,58 euros e 5.765,16 euros: 3,89% em janeiro + 3,57% em julho = aumento total de 7,46%.

Tabelas de IRS na Madeira e nos Açores

Para consultar as tabelas de retenção na fonte de IRS, aplicáveis a pensionistas residentes nos Açores ou na Madeira, aceda a: Tabelas IRS - Portal das Finanças. Depois:- clique no sinal "+", à esquerda de "2023";

- escolha o período, fazendo clique no sinal "+" à esquerda do que pretende selecionar;

- surgem os ficheiros com as tabelas dos Açores, Continente e Madeira;

- clique no ficheiro dos Açores ou da Madeira, conforme o seu caso;

- consulte as taxas, ou grave o ficheiro no seu computador.

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.

Tome melhores decisões financeiras

O Doutor Finanças pode ajudar:

Novo Crédito Habitação

Encontre um crédito ajustado à sua carteira evite gastar milhares de euros em juros

Negociar Crédito Habitação Atual

Encontre melhores condições para o seu caso e poupe todos os meses

Seguros Vida e Não Vida

Encontre as coberturas de seguro adequadas às suas necessidades

Energia

Torne a sua casa mais eficiente, mais amiga do ambiente e poupe na fatura de energia

Vários

créditos

Junte os vários encargos num só e ganhe folga no orçamento mensal

A Sofia reduziu em mais de 40% na sua prestação

Saiba como podemos ajudar a poupar no seu crédito habitação

Deixe o seu comentário