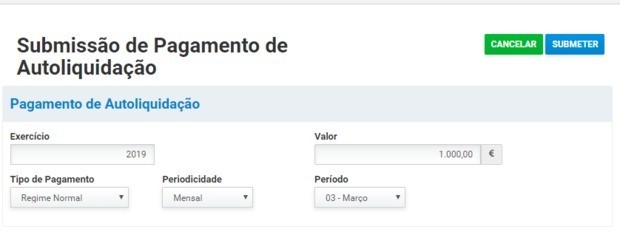

Obter guia para pagamento de IVA na internet

Para fazer o pagamento do IVA em atraso, deve usar uma guia de pagamento que pode obter online, no Portal das Finanças. Para que a guia de pagamento de IVA seja emitida, tem de preencher o período a que se refere o pagamento do imposto, assim como o valor de IVA em dívida: O pagamento de IVA em atraso pode ser realizado nas tesourarias das Finanças, nos balcões dos CTT, no Multibanco ou por homebanking.

O pagamento de IVA em atraso pode ser realizado nas tesourarias das Finanças, nos balcões dos CTT, no Multibanco ou por homebanking.Valor das coimas por falta de pagamento de IVA

As coimas pela não entrega de IVA são calculadas com base no valor em dívida, mas têm como valor mínimo € 25. Estão previstas no artigo 114.º, n.º 1 e 2 do RGIT. As percentagens usadas para calcular o valor das coimas são elevadas para o dobro tratando-se de pessoas coletivas (26.º, n.º 4 do RGIT).Coima por atraso a título de negligência:- Pessoa singular: coima de 15% a 50% do imposto em falta;

- Pessoa coletiva: coima de 30% a 100% do imposto em falta.

- Pessoa singular: coima de 100% a 200% do imposto em falta;

- Pessoa coletiva: coima de 200% a 400% do imposto em falta.

Redução da coima por pagamento voluntário

A coima pode ser especialmente atenuada no caso de o infrator reconhecer a sua responsabilidade e regularizar a situação tributária até à decisão do processo (art. 32.º, n.º 2 do RGIT). Pode, ainda, ser reduzida se tiverem reunidas as condições previstas no artigo 29.º, n.º 1 e 31.º, n.º 1 do RGIT.Pagamento voluntário até 30 dias de atraso:Se o sujeito passivo de IVA pedir, voluntariamente, para pagar a dívida em atraso, no prazo de 30 dias após a infração, a coima é reduzida a 12,5% de 10% do valor em dívida (pessoas singulares) ou 12,5% de 20% (pessoas coletivas). Tratando-se de uma dívida de € 3000 de uma pessoa singular, a conta a fazer seria 3000 x 10% x 12,5% = € 37,5. Se a dívida fosse de € 1000, teríamos 1000 x 10% x 12,5% = € 12,5. Contudo, nos casos de redução da coima, o montante mínimo de coima previsto na lei é de € 25.Pagamento voluntário após 30 dias de atraso:Se o devedor tiver a iniciativa de pagar a dívida depois de terem passado 30 dias da infração, a coima pode ser reduzida para 25% de 10% do valor em dívida (pessoas singulares) ou para 25% de 20% (pessoas coletivas). Caso já se tenha iniciado um procedimento de inspeção tributária, a coima pode ser de 75% de 10% do valor em dívida (pessoas singulares) ou de 75% de 20% (pessoas coletivas), se o pagamento for efetuado até ao final do processo.Requisitos para dispensa de coima

Quer seja pessoa singular ou coletiva, para beneficiar da dispensa de coima prevista no artigo 32.º do RGIT, deve fazer o pagamento assim que possível, alegar que a infração não ocasionou prejuízo efetivo à receita tributária e provar que existe diminuto grau de culpa. Se for pessoa singular, pode ainda beneficiar da dispensa de coima prevista no artigo 29.º, n.º 4 do RGIT, desde que não tenham passado 30 dias desde a infração e não esteja pendente inspeção tributária. Nos 5 anos anteriores à infração não pode ter:- Sido condenado em processo de contraordenação ou de crime por infrações tributárias;

- Beneficiado de pagamento de coima com redução nos termos deste artigo;

- Beneficiado da dispensa prevista no artigo 32.º do RGIT.

Crime de abuso de confiança fiscal

A não entrega atempada do IVA pode constituir crime fiscal se o valor de IVA em dívida for superior a 7500 euros, tiverem decorrido mais de 90 dias desde o prazo em que devia ter ocorrido o pagamento e o sujeito passivo já tenha sido notificado para seu pagamento. Neste caso, corre o risco de pena de prisão até 3 anos ou uma multa até 360 dias.Prazos para entrega e pagamento do IVA

A não entrega da declaração de IVA dentro do prazo legal pode obrigar ao pagamento de uma coima entre € 150 a € 3750 (art. 116.º, n.º 1 do RGIT). Os prazos de entrega da declaração periódica de IVA constam do artigo 41.º do Código do IVA. O pagamento do IVA pode ser efetuado mensal ou trimestralmente, dependendo do volume de negócios do sujeito passivo, e os prazos constam do art.º 27.º do mesmo código.A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.

Tome melhores decisões financeiras

O Doutor Finanças pode ajudar:

Novo Crédito Habitação

Encontre um crédito ajustado à sua carteira evite gastar milhares de euros em juros

Negociar Crédito Habitação Atual

Encontre melhores condições para o seu caso e poupe todos os meses

Seguros Vida e Não Vida

Encontre as coberturas de seguro adequadas às suas necessidades

Energia

Torne a sua casa mais eficiente, mais amiga do ambiente e poupe na fatura de energia

Vários

créditos

Junte os vários encargos num só e ganhe folga no orçamento mensal

A Sofia reduziu em mais de 40% na sua prestação

Saiba como podemos ajudar a poupar no seu crédito habitação

Deixe o seu comentário