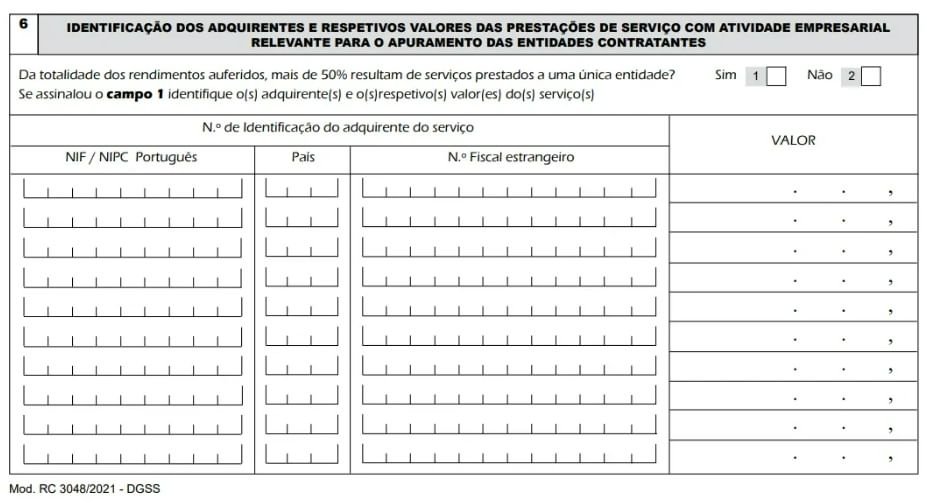

Como preencher o quadro 6?

Tendo atividade aberta e tendo tido rendimentos, o trabalhador independente terá que preencher o quadro 6. Se assinalou o campo 08 do quadro 3, não preenche o quadro 6. Será a partir dos dados deste quadro que a Segurança Social vai aferir do grau de dependência do trabalhador perante a entidade ou entidades para quem trabalha. Ele discrimina o valor dos serviços prestados, por entidade contratante:

Assinalar SIM no campo 01

Devem assinalar SIM no campo 01, os trabalhadores independentes que, cumulativamente:- No ano a que se referem os rendimentos, estavam obrigados a contribuir para a Segurança Social - abrange situações de desemprego de trabalhador independente, que já tenha entregue a declaração do valor de atividade conjuntamente com o respetivo requerimento;

- Teve um rendimento anual igual ou superior a 6 vezes o valor do IAS em vigor no ano dos rendimentos.

- Os serviços foram prestados a pessoas coletivas e a pessoas singulares com atividade empresarial, desde que a prestação de serviços não seja prestada a título particular.

Assinalar NÃO no campo 02

Devem assinalar NÃO, no campo 02:- os advogados e solicitadores;

- os trabalhadores que exerçam em Portugal atividade por conta própria com caráter temporário e provem o seu enquadramento em regime de proteção obrigatório noutro país;

- os proprietários de embarcações de pesca local e costeira, integrando a respetiva tripulação, apanhador de espécies marinhas e pescador apeado;

- os titulares de rendimentos da categoria B resultantes exclusivamente:

- da produção de eletricidade para auto-consumo, ou através de unidades de pequena produção a partir de energias renováveis;

- de contratos de arrendamento e de arrendamento urbano para alojamento local em moradia ou apartamento

- trabalhadores independentes que sejam empresários em nome individual com rendimentos de qualquer atividade comercial ou industrial;

- trabalhadores independentes titulares de Estabelecimento Individual de Responsabilidade Limitada;

- trabalhadores independentes isentos da obrigação de contribuir;

- cônjuges ou equiparados dos trabalhadores independentes.

- Os trabalhadores independentes, com atividade aberta e com rendimentos, a beneficiar do período de isenção de contribuições para a Segurança Social (12 meses iniciais), estão obrigados a entregar o Anexo SS.

- Mas declaram "NÃO" no campo 02 do quadro 6.

Quem tem de entregar o anexo SS?

O anexo SS tem de ser entregue pelos titulares rendimentos da categoria B. Isto aplica-se ao regime simplificado (quem entrega o anexo B) e ao regime de contabilidade organizada (quem entrega o anexo C). Mesmo não tendo auferido rendimentos, mas tendo atividade aberta nas Finanças, há que entregar este Anexo SS. A diferença, neste caso, é que quem não auferiu rendimentos, não chega ao quadro 6. Termina o preenchimento, assinalando o campo 8 do quadro 3.A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.

Tome melhores decisões financeiras

O Doutor Finanças pode ajudar:

Novo Crédito Habitação

Encontre um crédito ajustado à sua carteira evite gastar milhares de euros em juros

Negociar Crédito Habitação Atual

Encontre melhores condições para o seu caso e poupe todos os meses

Seguros Vida e Não Vida

Encontre as coberturas de seguro adequadas às suas necessidades

Energia

Torne a sua casa mais eficiente, mais amiga do ambiente e poupe na fatura de energia

Vários

créditos

Junte os vários encargos num só e ganhe folga no orçamento mensal

A Sofia reduziu em mais de 40% na sua prestação

Saiba como podemos ajudar a poupar no seu crédito habitação

Deixe o seu comentário