Perdas a reportar no IRS: Onde colocar

As perdas não são preenchidas na declaração de IRS. Para cada categoria de rendimento, onde a "perda" é aplicável, há que declarar os rendimentos e os encargos. Noutras situações, há que declarar o valor de compras e vendas. A AT é que faz as contas. Onde estão, então, estas perdas?1. No ano em que gera a perda, esta é assinalada pela AT no quadro "Informação Adicional" da Demonstração de Liquidação de IRS

A Demonstração de Liquidação de IRS, anual, que lhe é enviada pela AT, ou que consulta após imposto apurado, no Portal das Finanças, possui 3 quadros:- a Demonstração de apuramento do imposto, propriamente dita (quadro com cerca de 30 linhas) de onde resulta o "valor a pagar" ou o "valor a receber" de imposto;

- um quadro designado de "Informação Adicional" onde a AT indica os valores de pagamento por conta a efetuar no ano seguinte e o valor das Perdas a Reportar;

- o quadro da Sobretaxa, quando aplicável;

- e o quadro das despesas e correspondentes deduções à coleta (normalmente no verso do documento).

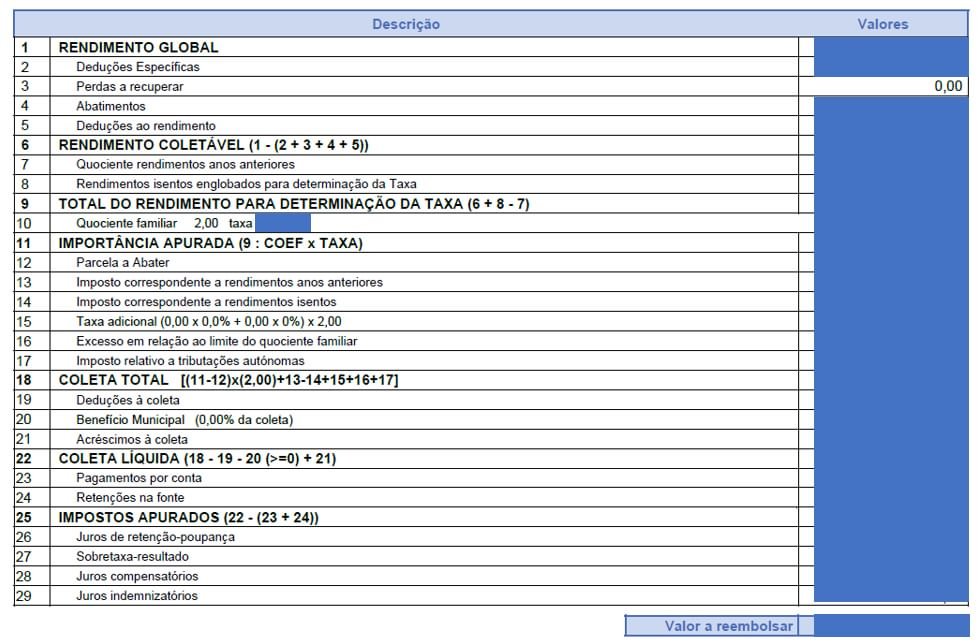

Mas, no ano em que gera a perda, não tem "Perdas a recuperar" pelo que, na Demonstração de Liquidação de Imposto referente a 2021, esta linha (a 3.ª) aparece a zero:

Mas, no ano em que gera a perda, não tem "Perdas a recuperar" pelo que, na Demonstração de Liquidação de Imposto referente a 2021, esta linha (a 3.ª) aparece a zero:

2. Nos anos em que pode recuperar a perda, terá "Perdas a Recuperar" incluídas no seu apuramento de imposto, e o remanescente (o que falta recuperar) no quadro de "Informação Adicional".

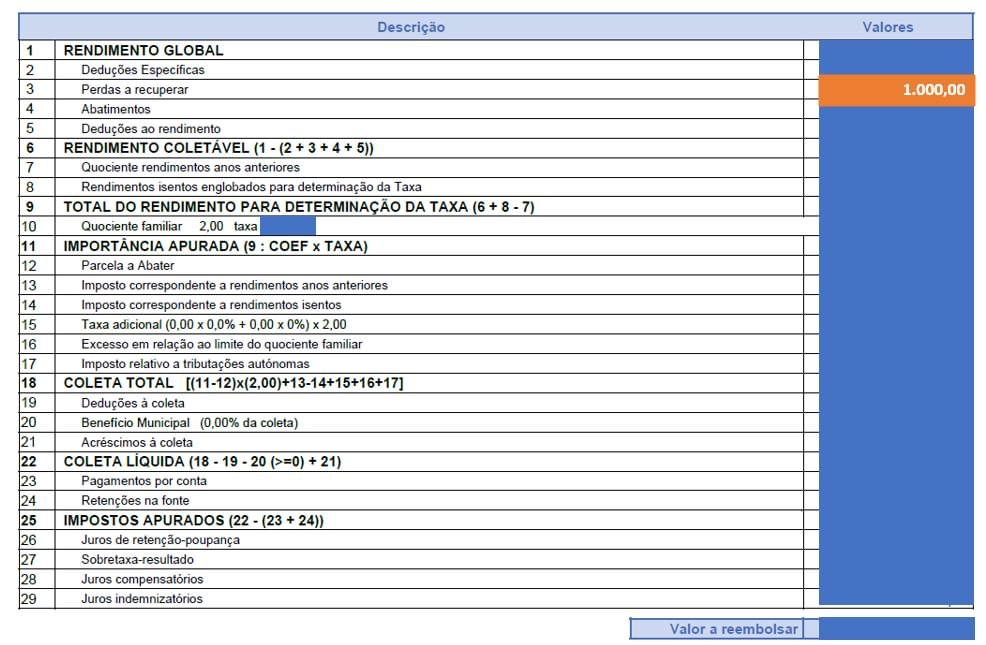

Continuemos com o nosso exemplo simplificado. Em 2022, estes contribuintes apuram um ganho líquido (na mesma categoria) de 10.000 euros. Não há perdas em 2022. E a perda de 5.000 euros de 2021 é reportável nos 5 anos seguintes (1.000 euros por ano, a começar em 2022). Onde estão estes valores? Vamos simular "em cima" dos nossos documentos.Na demonstração de liquidação de IRS de 2022, terá 1.000 euros na linha de "Perdas a Recuperar" (vai abater ao rendimento global, tal como as deduções específicas): No quadro "Informação Adicional" terá 4.000 euros a reportar nos 4 anos seguintes:

No quadro "Informação Adicional" terá 4.000 euros a reportar nos 4 anos seguintes: Em 2023, recupera mais 1.000 euros e as perdas a reportar passam a 3.000 euros. E, assim, sucessivamente, até esgotar os 5 anos em que pode aproveitar as perdas de 2021 (2026). Isto, claro, se apurar ganhos, da mesma categoria, nos anos seguintes.

Seguimos agora para os detalhes de cada categoria de rendimento.

Em 2023, recupera mais 1.000 euros e as perdas a reportar passam a 3.000 euros. E, assim, sucessivamente, até esgotar os 5 anos em que pode aproveitar as perdas de 2021 (2026). Isto, claro, se apurar ganhos, da mesma categoria, nos anos seguintes.

Seguimos agora para os detalhes de cada categoria de rendimento.As perdas a recuperar nos rendimentos patrimoniais (categoria F)

A categoria F refere-se a rendimentos prediais. O resultado líquido negativo apurado, em determinado ano, pode ser reportado nos 6 anos seguintes. Se em 2021, é apurado um resultado negativo, essa perda é reportável ao resultado líquido apurado nos anos de 2022, 2023, 2024, 2025, 2026 e 2027. Ou seja, serve para "abater" aos resultados líquidos positivos dos 6 anos seguintes. Ora, para haver resultado positivo é preciso que os prédios em causa gerem rendimento. Caso contrário, esta dedução fica sem efeito. Isto acontecerá se os prédios onde se realizaram os gastos, não gerem rendimentos da categoria F em, pelo menos, 36 meses (3 anos), seguidos ou interpolados, dos 5 anos seguintes aos da realização desses gastos. Se uma casa destinada a arrendamento tem obras de 5.000 euros, e se apenas se recebe 2 meses de renda (por exemplo, outubro e novembro, 1.200 euros), há uma perda / "prejuízo" de 3.800 euros. Esta é a "perda a recuperar" que vai ter no seu apuramento de imposto.Como "preencher as perdas" da categoria F na declaração de IRS? E a AT, como considera a dedução?

Os valores das rendas e despesas devem ser preenchidos no quadro 4.1, ou 4.2, ou 4.3, do anexo F, conforme o enquadramento legal do imóvel. A perda, propriamente dita, não é preenchida. O modelo da AT é que a vai calcular. Note que estes 3 quadros têm 3 secções: rendas, arrendatário e encargos com o imóvel. Dentro dos encargos, encontra uma divisão entre "após início do arrendamento" e "com obras de conservação e manutenção". Limite-se a preencher os valores. Se tudo correr como planeado, isto é, o imóvel gerar rendimento nos anos seguintes ao da perda, em cada ano terá 1/6 do valor da perda abatido ao resultado líquido positivo.A perda pode ser deduzida, naturalmente, até à concorrência do resultado líquido positivo. Ou seja, se 1/6 da perda for superior ao resultado de determinado ano, só deduz o equivalente ao valor do resultado positivo.A recuperação de perdas em rendimentos prediais obriga ao englobamento?

Este parece-nos ser um tema sensível. Isto porque, se na categoria G (incrementos patrimoniais, secção abaixo), a lei é categórica na obrigatoriedade de opção pelo englobamento para a dedução de perdas, o mesmo não se passa nos rendimentos prediais. Transcrevemos partes do artigo 55.º do CIRS ("Dedução de perdas"):"1 - Relativamente a cada titular de rendimentos, o resultado líquido negativo apurado em qualquer categoria só é dedutível aos seus resultados líquidos positivos da mesma categoria, nos seguintes termos:a) (...)b) O resultado líquido negativo apurado em determinado ano na categoria F só pode ser reportado aos seis anos seguintes àquele a que respeita;(...)8 - O direito ao reporte do resultado líquido negativo previsto na alínea b) do n.º 1 fica sem efeito quando os prédios a que os gastos digam respeito não gerem rendimentos da categoria F em pelo menos 36 meses, seguidos ou interpolados, dos cinco anos subsequentes àquele em que os gastos foram incorridos."Ou seja, nem o espírito e, muito menos, o corpo da lei, permitem concluir que o reporte das perdas apuradas na categoria F depende da prévia opção pelo englobamento dos rendimentos prediais. Consultamos artigos relacionados, como o 41.º ou o 72.º do CIRS, e também não conseguimos concluir pela obrigatoriedade do englobamento. A nossa investigação levou-nos a esta Ficha Doutrinária da AT (Informação Vinculativa). Esta Ficha data de finais de 2018 e conclui que "o direito ao reporte de perdas obriga a que o sujeito passivo opte pelo englobamento dos rendimentos prediais obtidos". Continuamos a nossa pesquisa e encontramos, para este tema, várias decisões do CAAD - Centro de Arbitragem institucionalizada e caráter especializado, onde podem ser resolvidos litígios de direito público nas áreas administrativa e também tributária:- Decisão de outubro de 2020

- Decisão de março de 2019

- Decisão de dezembro 2017

- Decisão de junho de 2015

As perdas a recuperar nos incrementos patrimoniais (categoria G)

A categoria G refere-se a rendimentos provenientes de incrementos patrimoniais, ou seja, de "ganhos". As mais-valias / ganhos são uma das categorias destes "incrementos patrimoniais" (art.º 9.º e 10.º do CIRS). Os "ganhos" podem acontecer na alienação de bens móveis ou imóveis. E podemos falar de ganhos líquidos, quando os ganhos são superiores às perdas. Mas podemos também falar de perdas, por si só, ou de perdas líquidas, quando as perdas são superiores aos ganhos. Neste caso, a lei prevê a possibilidade de dedução das "perdas" aos "ganhos" dos anos seguintes.O aproveitamento das perdas na alienação de bens imóveis

As perdas associadas à venda de imóveis, ou à venda com menos-valia, podem ser reportadas nos 5 anos seguintes ao da sua ocorrência. A percentagem da perda que pode ser recuperada:- é de 100% quando se trate de imóveis que beneficiaram de apoio não reembolsável do Estado ou outras entidades públicas, para aquisição ou obras, de valor superior a 30 % do VPT do imóvel, e estes sejam vendidos antes de decorridos 10 anos sobre a data de aquisição, da assinatura da declaração comprovativa da receção da obra ou do pagamento da última despesa relativa ao apoio não reembolsável;

- é de 50% do valor da perda nos restantes casos.

O aproveitamento das perdas na alienação de bens móveis

O saldo negativo entre mais e menos valias, apurado num determinado ano, relativo às operações previstas nas alíneas b), c), e), f), g) e h) do n.º 1 do art.º 10.º do CIRS, pode ser reportado nos 5 anos seguintes. Nestas operações incluem-se, simplificadamente:- a venda de partes sociais e outros valores mobiliários - alínea b);

- a alienação de propriedade industrial (ou de experiência adquirida no setor comercial, industrial ou científico, quando o transmitente não seja o seu titular originário) - alínea c);

- as operações relativas a instrumentos financeiros derivados - alínea e);

- as operações relativas a warrants autónomos - alínea f);

- as operações relativas a certificados que atribuam ao titular o direito a receber um valor de determinado ativo subjacente - alínea g);

- a cessão onerosa de créditos, prestações acessórias e prestações suplementares - alínea h).

Como "preencher as perdas" da categoria G na declaração de IRS? E a AT, como considera a dedução?

Será o modelo de apuramento de imposto da AT que abate, nos anos seguintes, as eventuais perdas. O sujeito passivo só declara as operações realizadas e o seu valor. As operações realizadas são preenchidas no Anexo G, referente a mais-valias e outros incrementos patrimoniais. Este anexo diz respeito à alienação onerosa de várias categorias de património (bens móveis ou imóveis). As categorias que nos interessam para as perdas a recuperar preenchem-se nos seguintes quadros:- imóveis: quadros 3 a 5, conforme aplicável;

- propriedade intelectual: quadro 6;

- posições contratuais ou outros direitos relativos a bens imóveis: quadro 7;

- créditos, prestações sociais e prestações suplementares: quadro 8;

- partes sociais e outros valores mobiliários: quadro 9.

Perdas em ações podem "compensar" perdas na venda de imóveis?

Não. Não há a designada "comunicabilidade", pelo que menos-valias com a venda de ações não podem ser abatidas a mais-valias obtidas na venda de um imóvel e vice-versa.A dedução de perdas na categoria B

O resultado líquido negativo apurado na categoria B, de rendimentos empresariais e profissionais, pode ser reportado nos 12 anos seguintes àquele a que respeita. A perda é dividida pelo período de reporte. Na determinação do rendimento tributável do regime simplificado da categoria B, podem ser deduzidos os prejuízos fiscais apurados em períodos anteriores àquele em que se iniciar a aplicação do regime. Isto porque, não há "perdas a recuperar" no regime simplificado da categoria B.A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.

Tome melhores decisões financeiras

O Doutor Finanças pode ajudar:

Novo Crédito Habitação

Encontre um crédito ajustado à sua carteira evite gastar milhares de euros em juros

Negociar Crédito Habitação Atual

Encontre melhores condições para o seu caso e poupe todos os meses

Seguros Vida e Não Vida

Encontre as coberturas de seguro adequadas às suas necessidades

Energia

Torne a sua casa mais eficiente, mais amiga do ambiente e poupe na fatura de energia

Vários

créditos

Junte os vários encargos num só e ganhe folga no orçamento mensal

A Sofia reduziu em mais de 40% na sua prestação

Saiba como podemos ajudar a poupar no seu crédito habitação

Deixe o seu comentário