Note que, se vendeu as ações (ou outro valor mobiliário) recorrendo ao seu banco, onde as tinha "depositadas", terá que ter recebido dessa entidade bancária uma "Informação sobre alienação onerosa de valores mobiliários entre 1 de janeiro de (...) e 31 de dezembro de (...)".

Nessa informação, constam (quase todos) os dados de que necessita para a sua declaração de IRS:

Note que, se vendeu as ações (ou outro valor mobiliário) recorrendo ao seu banco, onde as tinha "depositadas", terá que ter recebido dessa entidade bancária uma "Informação sobre alienação onerosa de valores mobiliários entre 1 de janeiro de (...) e 31 de dezembro de (...)".

Nessa informação, constam (quase todos) os dados de que necessita para a sua declaração de IRS:- a designação do título;

- o NIF do emitente do título;

- as datas das transações, valores e encargos suportados.

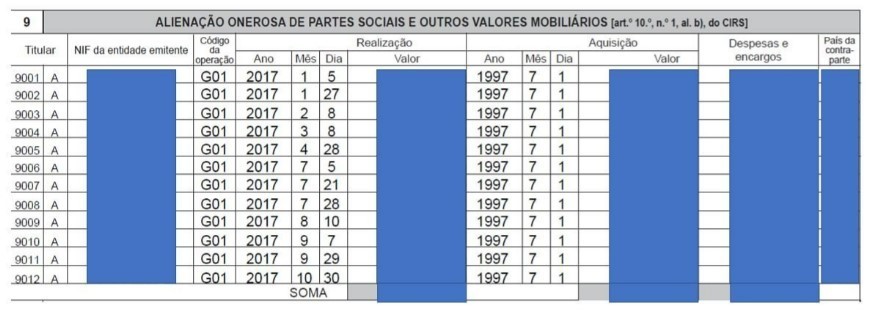

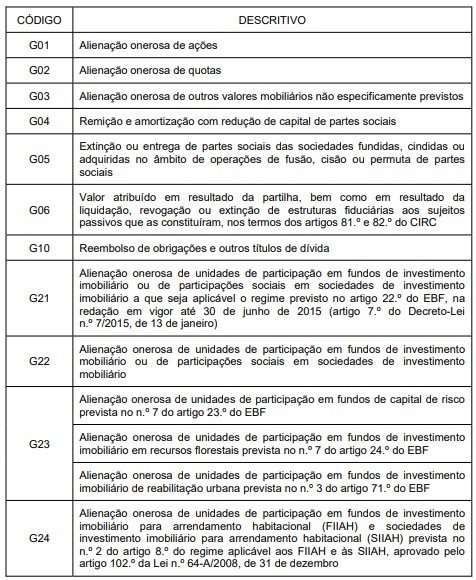

O que é o código da operação no quadro 9 do anexo G

Na 4.ª coluna do quadro 9, outra informação que levanta dúvidas é o "Código da Operação". Não pode ser qualquer um, são os definidos pelo modelo da AT, para cada tipo de título e/ou transação. São os seguintes:

Fonte: Portaria das Finanças n.º 47 / 2023, de 15 de fevereiro.

Onde mais tem que preencher o NIF de uma entidade emitente?

Pode ter de preencher o NIF da entidade envolvida numa operação que beneficia do regime de neutralidade fiscal, ou de uma entidade de gestão florestal, por exemplo. Nos seguintes quadros tem que inserir o NIF da entidade / sociedade / EGF / UGF:- Quadro 9A: quando se trate de alienação de partes sociais de micro e pequenas empresas, preenche o quadro 9 e também o 9A. No campo 9601, identifica o mesmo código da 1.ª coluna do quadro 9 (por exemplo, 9001 - a linha onde colocou essa venda), se tiver mais transações com este tipo de empresas, preenche outros campos (9602, 9603...). Em cada um deles coloca o NIF da micro, ou pequena empresa, que emitiu os títulos que alienou.

- Quadro 9B: siga a mesma lógica do quadro 9A, para identificar a alienação de partes sociais no âmbito de operações abrangidas pelo regime de neutralidade fiscal.

- Quadro 9C: para operações abrangidas pelo regime de neutralidade fiscal, deve indicar o NIF da entidade de quem recebeu os valores declarados, no âmbito de operações de permuta de partes sociais e de fusão e cisão de sociedades.

- Quadro 9D: destina-se a identificar os campos do quadro 9 onde foram inscritos os valores de venda de participações sociais em sociedades que se encontrem na condição prevista no artigo 35.º do CSC, em relação às quais o sujeito passivo realizou entradas de capital em dinheiro. Também aqui deve preencher o NIF dessa sociedade, para além da % do capital social detida.

- Quadro 9E: deve indicar neste quadro, os campos do quadro 9 onde assinalou a venda de títulos de EGF - Entidades de Gestão Florestal e/ou UGF - Unidades de Gestão Florestal. E deve também indicar o NIF destas sociedades que indicou.

- Para efeitos do quadro 9A, considera-se pequena empresa a que emprega menos de 50 pessoas e cujo volume de negócios anual ou balanço total anual não excede 10 milhões de euros. Uma microempresa é aquela que emprega menos de 10 pessoas e cujo volume de negócios anual ou balanço total anual não excede 2 milhões de euros. Apenas 50% da mais-valia na venda destes títulos é tributada.

- As operações abrangidas pelo regime de neutralidade fiscal, a que se refere o quadro 9B são, nomeadamente, as operações de permuta de partes sociais e fusão e cisão de sociedades, bem como entrada de património para a realização do capital de sociedade (não tributadas se respeitarem os requisitos definidos nos n.ºs 10 e 11 do art.º 10.º e art.º 38.º do CIRS).

- O valor recebido na permuta de partes sociais, ou de fusão e cisão de sociedades abrangidas pelo regime de neutralidade fiscal (quadro 9C), está sujeito a tributação nos termos do n.º 12 do art. 10.º do CIRS.

- Os incentivos à recapitalização de empresas, a que se refere o quadro 9D, estão regulados no artigo 43.º- B do EBF. A utilização do quadro 9D determina o preenchimento do quadro 9A do anexo H.

O que é a entidade retentora nas operações com fundos e sociedades de investimento?

Os quadros 10 e 11B do anexo G destinam-se a declarar operações com fundos de investimento e sociedades de investimento, designadamente resgate / liquidação de unidades de participação e/ou alienação de partes sociais. Nestes quadros, terá que preencher o NIF da entidade emitente e o NIF da entidade retentora.- A entidade emitente será a entidade que emitiu as unidades de participação (UP's) ou as participações sociais em sociedades de investimento, objeto de resgate/liquidação ou alienação.

- A entidade retentora é a entidade que procedeu à retenção na fonte de imposto, aquando do resgate/liquidação das unidades de participação ou das participações sociais pelo seu titular.

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.

Tome melhores decisões financeiras

O Doutor Finanças pode ajudar:

Novo Crédito Habitação

Encontre um crédito ajustado à sua carteira evite gastar milhares de euros em juros

Negociar Crédito Habitação Atual

Encontre melhores condições para o seu caso e poupe todos os meses

Seguros Vida e Não Vida

Encontre as coberturas de seguro adequadas às suas necessidades

Energia

Torne a sua casa mais eficiente, mais amiga do ambiente e poupe na fatura de energia

Vários

créditos

Junte os vários encargos num só e ganhe folga no orçamento mensal

A Sofia reduziu em mais de 40% na sua prestação

Saiba como podemos ajudar a poupar no seu crédito habitação

Deixe o seu comentário