Retenção na fonte dos recibos verdes: como funciona

Um trabalhador a recibos verdes, que preste serviços a entidades com contabilidade organizada, é obrigado a solicitar a essas entidades que lhe façam a retenção na fonte de IRS se, ou quando, ultrapassar o patamar de isenção. De acordo com o art.º 101.º B do CIRS, n.º 3, a dispensa de retenção funciona do seguinte modo:- Terá que fazer retenção na fonte quem, no ano anterior, tenha obtido rendimentos superiores a 13.500 €;

- Quem estiver dispensado, passa a ter que fazer retenção no mês seguinte àquele em que ultrapasse os 13.500 €.

- O João abriu atividade em junho de 2022 e sabia que iria faturar mais de 12.500 € nesse ano. Optou por, desde o 1.º recibo, solicitar às entidades com quem trabalhava, que lhe fizessem retenção de IRS.

- A Luísa abriu atividade em agosto de 2022 e sabia que, em novembro, poderia ultrapassar os 12.500 €, mas não era certo. Optou, então, por estimar um valor de rendimento inferior a 12.500 € na declaração de abertura. Em novembro, afinal, o rendimento já era de 12.900 €. O teto tinha sido ultrapassado e, em dezembro, ficou obrigada a pedir a retenção na fonte às entidades com quem trabalhava. E assim continuará.

- A Mariana trabalhou todo o ano de 2022 como independente. Nunca atingiu os 12.500 euros e nunca fez retenção na fonte. Em 2023, vai continuar como independente e, se ultrapassar 13.500 €, terá que fazer retenção na fonte no mês seguinte.

- O Pedro emitiu recibos verdes em 2020, 2021 e 2022. Nos dois primeiros anos esteve sempre abaixo do limite de isenção. No entanto, em dezembro de 2022, somou todos os recibos do ano e tinha faturado 12.900 € (tinha ultrapassado o patamar de 2022). No entanto, em janeiro de 2023, não vai começar a fazer retenção na fonte porque o patamar (para o ano anterior, neste caso, 2022) se alterou para 13.500 €. Se tivesse faturado 13.900 €, por exemplo, aí passaria a fazer retenção em janeiro de 2023.

- A Isabel vai abrir atividade em 2023: se estimar um rendimento anual superior a 13.500 €, deverá fazer retenção de IRS; caso contrário, só faz retenção no mês seguinte àquele em que ultrapasse, eventualmente, os 13.500 €.

Como fazer a retenção na fonte de IRS

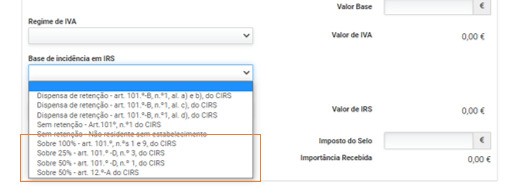

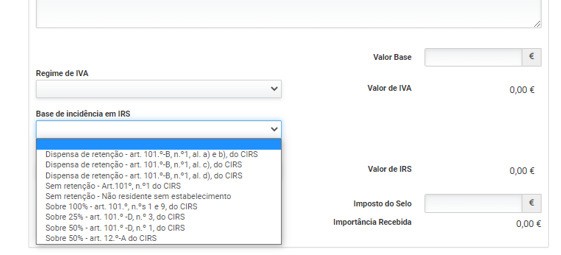

Se pretender fazer retenção na fonte de IRS (obrigado legalmente, ou não) deve assinalar no "recibo verde", a cada um dos clientes que "não está isento de IRS". Deste modo, e aqui funciona como nos trabalhadores por conta de outrem, cada um dos seus clientes vai "reter" uma parte do seu rendimento (conforme a taxa aplicável à atividade) e entregá-la ao Estado em seu nome. No campo "Base de incidência em IRS", deve escolher uma das opões, sobre 100%, 25% ou 50% do rendimento, conforme aplicável. Na situação mais comum, deverá escolher para a base de incidência de IRS: "Sobre 100% - art.º 101.º, n.ºs 1 e 9, do CIRS".

Quais as taxas de retenção na fonte aplicáveis

As taxas de retenção na fonte aplicáveis aos trabalhadores independentes estão previstas no art.º 101.º do CIRS e são as seguintes:- 25% para os rendimentos previstos na tabela de atividades profissionais prevista no artigo 151.º do CIRS, como médicos, advogados ou arquitetos, consultores.

- 20% para rendimentos auferidos por residentes não habituais em território português, através de atividades de elevado valor acrescentado. Consulte a lista completa de atividades aqui.

- 16,5% para os rendimentos provenientes de propriedade intelectual (escritores, por exemplo), industrial ou de prestação de informação sobre experiência nos setores comercial, industrial ou científico;

- 11,5% para as atividades não previstas na tabela do artigo 151.º do CIRS, e sobre os rendimentos de atos isolados e subsídios ou subvenções.

Como assinalar a dispensa de retenção na fonte de IRS

Para aproveitar a dispensa de retenção na fonte de IRS deve, em cada recibo que emite, assinalar essa dispensa. Desta forma, a entidade a quem está a cobrar os seus serviços, não lhe faz desconto (não lhe retém) nenhum valor para efeitos de IRS. Quando emite o seu recibo, no campo "Base de incidência em IRS", escolha então a 1.ª opção: "Dispensa de retenção - art. 101.º- B, n.º 1, al. a) e b) do CIRS".

Consequência da não retenção de IRS

Se se esquecer da retenção na fonte (apesar de já ter ultrapassado o patamar dos 13.500 €), deverá ser notificado para regularizar a situação e deve passar a fazer retenção na fonte no recibo seguinte que emitir. Pode ainda ser-lhe exigido que pague o valor das retenções não feitas até essa data. Corre também o risco de pagar uma multa. Outra consequência é que, se não estiver obrigado à retenção, e tiver rendimentos anuais que ultrapassam o "Mínimo de Existência em IRS", pagará "todo o imposto" devido. Isto porque, não adiantou qualquer dinheiro ao Estado por conta do imposto, não fez retenção na fonte. Se, pelo contrário, não atingir aquele patamar mínimo de rendimento anual, não terá qualquer imposto a pagar.Como fazer retenção de IRS não estando obrigado

Estar dispensado de fazer retenção na fonte é facultativo. Pode, por isso, fazê-la. Na verdade, pode optar por "pedir" às empresas clientes para reter IRS. Basta assinalar nos recibos que emite, a base de incidência de IRS (100%, 25% ou 50% como vimos na secção acima). É que, apesar de estar dispensado de fazer retenção na fonte, não significa que não tem de pagar IRS no ano seguinte. Todos os rendimentos têm de ser declarados anualmente (na "entrega do IRS"), sendo aí que se apura o efetivo imposto devido pelos rendimentos auferidos no ano anterior. Depois, o Estado faz o balanço entre os "adiantamentos" por conta do imposto (o somatório das retenções na fonte mensais) e o IRS efetivo a pagar. Se adiantou "a mais" face ao imposto que deve pagar, o Estado devolve-lhe o excedente (reembolso de IRS). No caso oposto, terá que pagar ao Estado "o que falta" (terá uma nota de cobrança de IRS). Só não pagará efetivamente IRS, se o seu rendimento anual não atingir o "Mínimo de Existência em IRS". Não estando obrigado à retenção, pode ainda optar por fazer pagamentos por conta.IVA nos recibos verdes: qual o patamar de isenção

Também o IVA está sujeito a um patamar de isenção. Muito embora o art.º 53.º do Código do IVA, refira, nesta data, o patamar de 15.000 euros, o Ofício Circulado da Autoridade Tributária n.º: 30254, de 5 de janeiro de 2023, veio "clarificar" o caráter gradual deste valor que, afinal, só se aplica em 2025. De acordo com este esclarecimento da AT, está isento de IVA em 2023, quem:- no ano civil anterior (2022), tenha atingido um volume de negócios até 13.500 €;

- tendo iniciado a atividade em 2022, tenha obtido um volume de negócios no período de atividade, equivalente a um volume de negócios anual até 13.500 €;

- iniciando a atividade em 2023, preveja um volume de negócios que, convertido num volume de negócios anual equivalente, seja inferior ou igual a 13.500 €.

Mínimo de Existência de IRS para trabalhadores independentes

O Mínimo de Existência em IRS é o montante de rendimento anual ganho por uma pessoa, que está isento de IRS. Só a partir desse limite mínimo de rendimentos é que começa a pagar IRS. O Mínimo de Existência em IRS, em 2023, é de 10.640 euros. Isto quer dizer que, no apuramento do IRS devido ao Estado em 2024 (pelos rendimentos recebidos em 2023), rendimentos até 10.640 euros não pagam IRS. O Mínimo de Existência relativo aos rendimentos auferidos em 2022, é de 9.870 euros. Será este o referencial para o apuramento do IRS em 2023 (aquando da entrega da Declaração Modelo 3). Este patamar de isenção aplica-se a todos os contribuintes.A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.

Tome melhores decisões financeiras

O Doutor Finanças pode ajudar:

Novo Crédito Habitação

Encontre um crédito ajustado à sua carteira evite gastar milhares de euros em juros

Negociar Crédito Habitação Atual

Encontre melhores condições para o seu caso e poupe todos os meses

Seguros Vida e Não Vida

Encontre as coberturas de seguro adequadas às suas necessidades

Energia

Torne a sua casa mais eficiente, mais amiga do ambiente e poupe na fatura de energia

Vários

créditos

Junte os vários encargos num só e ganhe folga no orçamento mensal

A Sofia reduziu em mais de 40% na sua prestação

Saiba como podemos ajudar a poupar no seu crédito habitação

Deixe o seu comentário